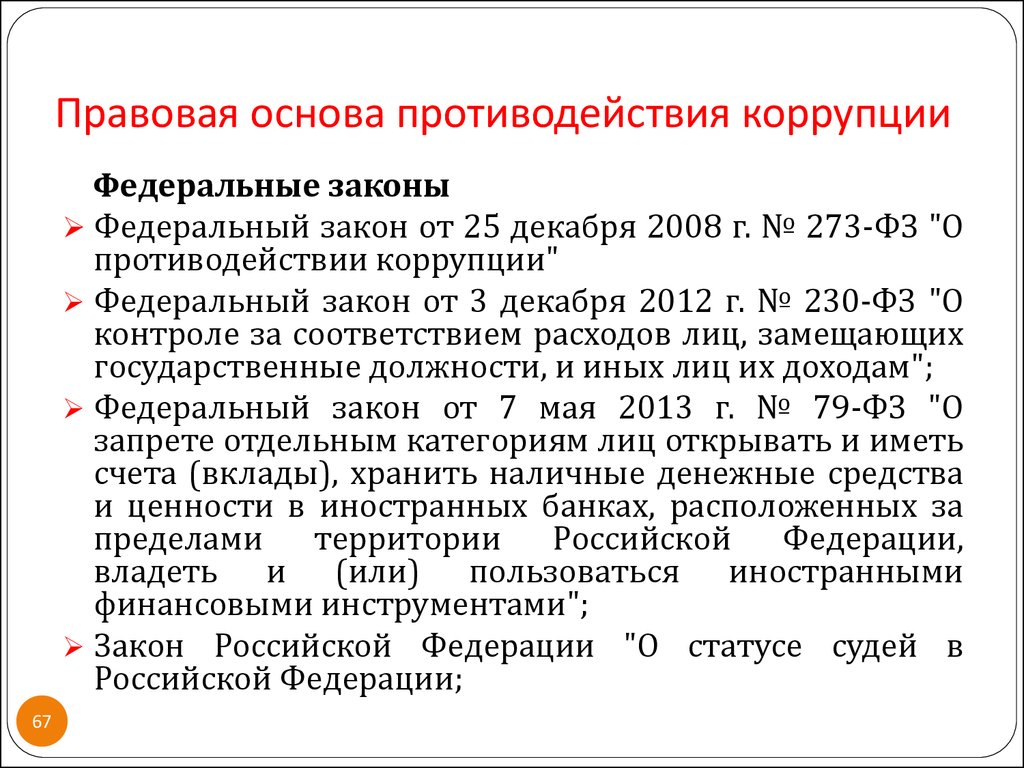

Ценности у всех - Федеральный закон О запрете отдельным категориям лиц

Налог на доходы физических лиц (НДФЛ)

Сайт может работать неправильно или не работать вообще, если включен VPN. Попробуйте отключить его и обновить страницу — всё должно быть в порядке. The website might work incorrectly or stop working altogether if VPN is enabled. Please try disabling it and refreshing the webpage - everything should work then.

Аптечку для оказания первой помощи пострадавшим в дорожно-транспортном происшествии автомобильную следует пополнять. В зависимости от какого фактора осуществляется выбор защитного приспособления одежды от пореза ручной цепной пилой. В какие организации и органы исполнительной власти по окончании периода временной нетрудоспособности пострадавшего работодатель его представитель обязан направить сообщение по установленной форме о последствиях несчастного случая на производстве и мерах, принятых в целях предупреждения несчастных случаев на производстве.

")

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:. Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц. В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.